大阪を変える「3つの提案」

消費税増税ストップ、暮らし応援で家計も経済も元気に

家計消費は減り続け、賃金も増えない―。こんなときに消費税の10%への増税は家計に大打撃を与えます。世論調査でも「増税反対」が多数です。増税中止、暮らしの応援こそ必要です。

家計消費は減り続け、賃金も増えない―。こんなときに消費税の10%への増税は家計に大打撃を与えます。世論調査でも「増税反対」が多数です。増税中止、暮らしの応援こそ必要です。

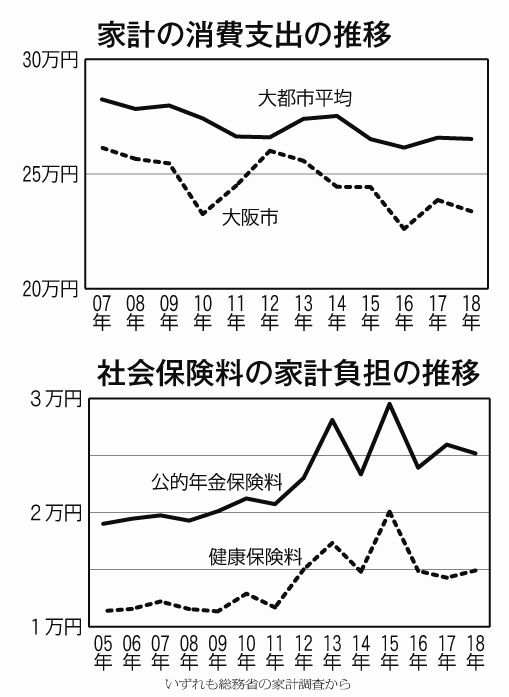

総務省の家計調査によると、大阪市の勤労者世帯の家計消費は2012年の約26万円をピークに18年は23万3千円へと約2万6千円も減少しました。年間にすると約31万円になります。

同調査では、全国の人口100万人以上の大都市についても集計しています。それによると消費税の8%への増税の14年以降家計消費が減少し、18年は26万5千円に落ち込んでいます。

過去10年間(09~18年)の家計消費は、全国大都市が5・2%減に対し大阪市は8・2%減。大阪で、より格差と貧困が進行していることがうかがえます。

消費税率が10%になれば、軽減税率を適用しても、18年の大阪市の総世帯で2万8800円の負担増になります。

所得が増えない中で、家計はいっそうの節約を迫られ、消費が冷え込みます。府内総生産の55%を占める家計消費の落ち込みは、大阪経済にとって大打撃です。

社会保険料負担も家計を圧迫しています。大阪市・勤労者世帯の1カ月当たりの社会保険負担は、18年で約4万3千円。10年間で約9600円増、1・3倍です。

段階的に引き上げられてきた厚生年金保険料率は17年度18・3%(労使折半)で固定されていますが、国民年金保険料、健康保険料率の引き上げは続き、国民健康保険も府域統一保険料などで大幅値上げが狙われています。

国会では、老後の生活資金不足が2千万円に上るとの金融庁の報告を、財務相が受け取り拒否したことが問題になりましたが、大阪府内の国民年金の月額平均は5万3661円、厚生年金は15万3728円(17年度「厚生年金保険・国民年金事業年報」より、それぞれ老齢年金)です。

18年の家計調査(大阪市総世帯)で単純計算すると家計消費は21万6882円(世帯人員2・2人、世帯主の年齢58・6歳)が平均ですが、厚生年金の月額平均より6万3154円も多く、消費を削らなければ1年間で75万7848円、30年間で2273万円不足することになります。

「減らない年金」と年金額の底上げ、そして社会保険料の負担軽減が家計を助け、経済も元気にする道筋です。

8時間働けば普通に暮らせる社会を

府総務部統計課の「毎月勤労統計調査」によると、大阪の勤労者の2017年の1カ月当たりの給料は、42万7502円(男性・税込み)。ピークの1997年から7万1537円の減少、年間にすると約86万円に上ります。

府総務部統計課の「毎月勤労統計調査」によると、大阪の勤労者の2017年の1カ月当たりの給料は、42万7502円(男性・税込み)。ピークの1997年から7万1537円の減少、年間にすると約86万円に上ります。

大企業がもうけを賃金に回さず、内部留保としてため込んだことや非正規雇用の増加が大きな原因です。

最低賃金の引き上げ、労働者派遣法の抜本改正や脱法行為への厳しい取り締まりなど、8時間働けば普通に暮らせる働き方が求められます。

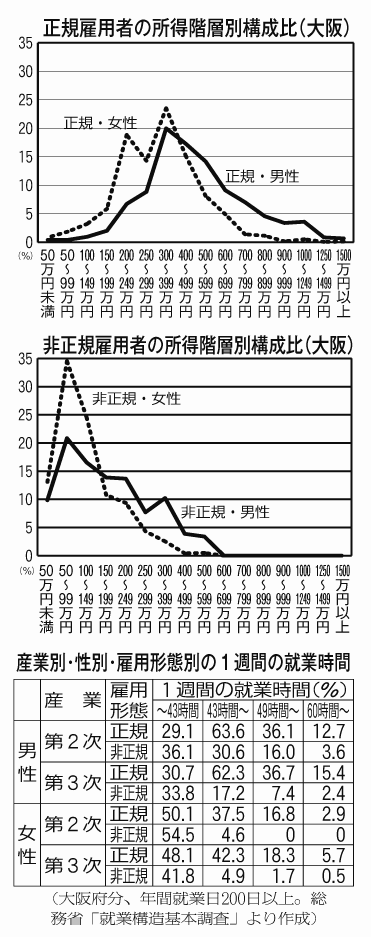

総務省の「就業構造基本調査」によると大阪の雇用者のうち「正規」は、1997年74・2%が2017年には59・7%へとダウン。約4割が「非正規」という状況です。

収入を比べると、「非正規」の低賃金が際立ちます。

収入階層別にみると、「正規」男性で一番割合が多いのは年収300~399万円で、同300万円以上は80・6%です。「正規」の女性の場合も年収300~399万円の層が最も多く、年収300万円以上は55・1%です。(グラフ上)

「非正規」の場合、男女とも最も割合が大きいのは年収50~99万円で、男性で年収300万円未満が82・5%、200万円未満も61・1%に上ります。(グラフ下)

女性は年収300万円未満96・5%、200万円未満82・9%です。

労働時間をみると、「正規」男性で、第2次産業36・1%、第3次産業36・7%が週49時間以上働いています。60時間以上も第2次産業12・7%、第3次産業15・4%に上っています。

「正規」の女性は、第2次産業16・8%、第3次産業で18・3%は週49時間以上働き、週60時間以上は第2次産業で2・9%、第3次産業で5・7%です。(表)

年300日以上かつ週60時間以上働いている人も「正規」の男性で第2次産業4・1%、第3次産業で2・3%存在します。

1週間の労働時間が58時間を超えると、時間外労働の過労死ラインとされる1カ月の時間外労働80時間(発症前2カ月間~6カ月間)を超えます。「正規」の男性で第2次、第3次産業とも十数パーセント、女性も数パーセントが常時過労死ラインを超えて働いていることになります。

一方「非正規」は、年間就業日数200日未満が3割から5割、不規則就業も少なくなく、不規則・短時間労働がいっそうの低収入につながっています。

転職希望者のうち、就業時間を増やしたいか減らしたいかを聞いた調査(就業構造基本調査)では、「増やしたい」が男性で「正規」が26・6%、「非正規」が72・7%。女性は「正規」4・5%、「非正規」95・5%です。逆に「減らしたい」は、男性で「正規」80・9%、「非正規」18・8%、女性は「正規」68・2%、「非正規」で30・7%です。

「正規」が長時間労働に苦しみ、「非正規」は低賃金に苦しんでいる実態が浮かんできます。

8時間働けば、普通に暮らせる賃金を、「非正規」の正社員化を進めるなど、労働者を保護する労働法制、労働行政の確立こそ、所得を増やし、消費のための時間もでき、暮らしを守り、経済も発展させる道筋です。

富裕層、大企業に応分の負担を

一握りの層への富の集中が進む一方、格差と貧困の問題が一層深刻化しています。大企業や高額所得者への応分の負担を求める仕組みが必要です。

一握りの層への富の集中が進む一方、格差と貧困の問題が一層深刻化しています。大企業や高額所得者への応分の負担を求める仕組みが必要です。

2017年の就業構造基本調査によると、府内で年収300万円未満の世帯は一般世帯で24・6%、単身世帯だと67・1%に及びます。低所得層の増大は、少子化にも大きな影響を及ぼしています。一方年収1千万円以上の一般世帯は12・6%で、5年前と比べて約2ポイント増え、「富」のいっそうの集中が見られます。

しかし、7兆円の年金財源の削減が問題になっている厚生年金保険料は、一定額以上の高額所得者ほど負担割合が低い仕組みになっています。

厚生年金保険料は、月収に保険料率をかけて決められますが、月収の水準を31の等級に区分して上限を定め、月収60万5千円を超えると、月収が100万円を超えても200万円でも保険料は月額5万6730円(本人負担分)どまりです。

健康保険料も同じように月収を区分して保険料を決めていますが、等級区分は50段階で、上限額は8万2844円(大阪府)で、その際の月収は135万5千円と厚生年金保険料の倍以上です。

年収にすると厚生年金の場合は約1千万円で保険料は頭打ち。健康保険の場合は約2千万円です。

大阪国税局の資料によると、同管内で所得1千万円以上の人は約21万人、2千万円以上の人は約6万6千人です。厚生年金保険料の上限を健康保険料の上限並みに引き上げると新たに管内で15万人ほどが引き上げた保険料の対象となります。こうすることで全国では、1・6兆円の保険料収入が増えます。

富裕層は、所得税でも負担率が低くなっています。所得が1億円を超えると、所得税の負担率が下がっていくのです。

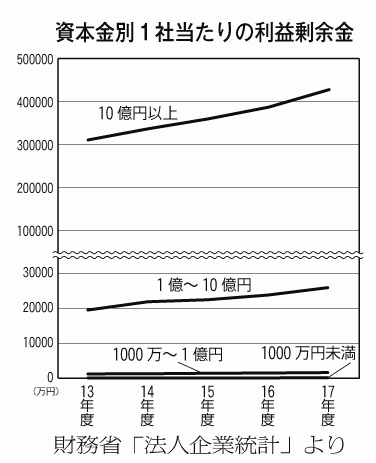

巨額のもうけを上げている大企業にも、もうけに見合った負担が必要です。財務省の法人企業統計によると、17年度の法人企業の内部留保の大部分を占める利益剰余金は446兆円。13年度からの5年間で1・36倍に増えました。

資本金別に1社当たりの利益剰余金をみると、資本金10億円以上の企業が、そのほとんどを占めています。大企業ほど、儲けを賃金や下請け中小企業の代金に回さずに企業内にため込んでいるのです。(グラフ)

従業員規模10人~99人規模の企業の労働者の賃金は同1千人以上規模の労働者に賃金の77%、月額10万円もの差があります(賃金構造基本統計・大阪府分)。

大企業による「下請けいじめ」をやめさせるとともに、国が、厚生年金や健康保険などの社会保険料負担の軽減といった中小企業支援と合わせて賃金引き上げに取り組むべきです。税制度でも中小企業の法人税負担率は18%なのに、大企業は優遇税制があるため10%しか負担していません。